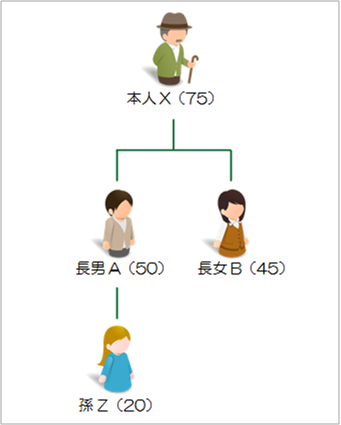

甲社の創業者である代表取締役Xは、自社株(未上場会社)を100%保有するオーナー社長です。

推定相続人は、長男A・長女Bの2名で、後継者としては長男Aを考えています。

長男Aと長女Bは、不仲ではありませんが、Xの保有資産の大半がこの自社株となりますので、将来のXの相続発生時には、長女の遺留分(遺産の4分の1相当額)を満たせるほどの自社株以外の資産が無く、長女Bにも自社株を一部相続せざるをえなくなりそうです。

Xは、遺言書を書く必要性を理解していますが、どうすれば円満・円滑な事業承継ができるか苦悩しています。

解決策

Xは、公正証書による遺言の中で、甲社株式をすべて信託財産とする信託を設定します。

その内容は、Xの死亡により、受託者を長男A、受益者を孫Z及び長女B(受益権割合は孫Z3/4、長女B1/4)とする信託が開始するようにします。

Xの死亡により、遺言信託の効力が発生し、受益権化された甲社株式の財産的価値は、孫Zへの遺贈と長女Bへの相続という形で移ります。

しかし、長男Aは、受託者として甲社株の議決権を行使できるので、実質的に甲社の経営権は長男Aが掌握することになります。長女Bは、経営には興味が無いので、株主として口を出すこともなく、受益権として甲社からの配当を受け取るのみになります。

信託期間中に長女Bが亡くなった場合、長女Bの受益権は、孫Zに行くように定めておくことで、最終的に甲社の経営権が後継者である長男Aの家族側に集約できるようにします。

ポイント

Xは、できれば甲社株式をすべて後継者である長男Aに相続させたいのですが、長女Bの遺留分相当額に充てられる他の資産がありません(もしXに金融資産があれば、死亡保険金を受取人孫Zとする生命保険を使い、遺留分の原資に充てるという対策が可能ですが)。

従いまして、仕方なく長女Bにも甲社株式を相続させることになります。

ただし、所有権として甲社株式を相続させるのではなく、甲社株式を信託財産とする信託受益権として長女Bに相続させることで、次のような大きなメリットを出すことが可能になります。

まず、甲社株式の議決権は、すべて受託者である長男Aに集約できるので、甲社の経営権を安定させることができます。長女Bは、いわば配当のみを得られる“無議決権株式”を保有しているような状況になり、経営(株主総会の議案等)に口を出すことができなくなります。

もちろん、長女Bが受益権(実質的には甲社株式)の買い取りを希望すれば、孫Zなどが適正価格で買い取ることも可能です(長女Bが勝手に第三者に受益権を売るようなことは制限・禁止できます)。

株主としての地位を、長男Aを飛び越え、直接孫Zに移すことで、遠い将来の長男Aの相続税対策にも効果が出てくる可能性があります。ただし、孫Zは、まだ学生ですので株主としての議決権も配当として受け取った金銭も親であるAが管理することで安心です。

また、長女Bが死亡した場合には、長女Bの意思がどうであるかを問わず、長女Bが保有する株主としての権利(受益権)を長女Bの相続人(配偶者や子)に渡さずに後継者である長男A側に回収することが可能となります。

なお、信託期間をどうするかは検討を要しますが、受益権が孫Z側に集約でき、なおかつ孫Zが甲社の3代目として経営を任せられるようになった段階で、本信託の目的は果たしたと言えますので、受託者Aと受益者Zの合意により信託を終了させ、残余財産たる甲社株式はそのまま孫Zが所有権として保有を継続することになるでしょう。

【キーワード】家族信託,遺言信託,遺留分対策,事業承継,中小企業,自社株,

家族信託の活用事例

A.生前の財産管理

B.不動産の共有トラブルを回避

C.資産承継における“想い”を実現

- 【家族信託活用事例C-1】子のいない地主夫婦が家産の一族承継を死守したいケース

- 【家族信託活用事例C-2】子のいない資産家夫婦が死亡の順番に関係なく自分の親族に財産を遺したいケース

- 【家族信託活用事例C-3】後妻には子がいないが前妻には子がいるケース

- 【家族信託活用事例C-4】前妻と後妻がいるがどちらにも子がいないケース

- 【家族信託活用事例C-5】内縁の妻の生活を保障したいケース

- 【家族信託活用事例C-6】老親の死後に実家を売却して分配したいケース ≪清算型遺贈代用信託≫

- 【信託活用事例C-7】老夫婦の認知症対策と妻亡き後の承継先も指定したいケース (配偶者居住権の活用との比較や遺留分対策の観点も踏まえて・・・)

D.争族トラブル防止

E.事業承継

F.福祉型信託