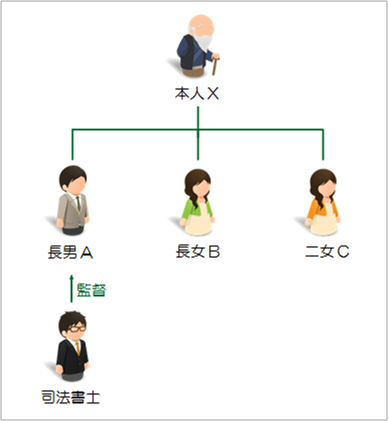

先祖代々地主家系のX(85)は、多くの不動産を所有していますが、特にこれまで相続税対策については考えたこともありませんでした。もしこのまま相続が発生すると、数億円単位の相続税を納めなければならなくなります。

Xの推定相続人は、長男A、長女B、二女Cの三人で、円満な兄弟関係です。長女Bと二女Cは、嫁いでいるので、多くの土地については姓を継ぐ長男家族が最終的に相続することにX及び家族・親族の全員が納得しています。

今はとても元気なXですが、年齢を考えると早急に相続税対策を考え、将来の納税資金を用意しておかなければなりません。これから速やかに、不動産を子へ売却したり生前贈与したり、数年かけてマンションや医療モールの建設をすること等を考えていますが、数年にわたる資産の有効活用・相続税評価減の計画途中でXの判断能力が低下してしまうと計画が頓挫してしまうので、そのことが心配でなかなか計画を実行できません。

解決策

Xは、長男Aとの間の契約において、X所有のほとんどの不動産を信託財産とする信託を設定します。 その内容は、受託者をA、受益者をXとします。さらに、受託者長男Aが暴走して勝手に土地を売却するなどして資産を散逸しないように、司法書士を信託監督人として予め契約の中で設定します。Xが死亡した時点で信託を終了させ、信託の残余財産の帰属先を長男A又は長男Aの子に指定します。

信託財産とした不動産以外の資産(金融資産等)については、長女Bと二女Cに相続させる旨の遺言を別途作成しておくことで、長女Bも二女Cも不満を抱かないようにします。

また、長男Aに対しては信託財産から毎月一定額の「信託報酬」を、司法書士に対しては「監督報酬」を信託財産の中から支出するように、信託契約の中で取決めをしておきます。

ポイント

この信託契約を締結したことにより、信託財産となった不動産の登記簿の所有者欄(甲区)には、長男Aの名前が記載される(長男Aが形式的な所有権の登記名義人になる)ことになります。しかし、これはあくまで“信託財産を管理する権限を有する者”という意味としての登記名義人であり、長男は、「所有者A」ではなく「受託者A」という肩書付の登記簿への記載になるのが特徴です。

つまり、≪委託者=受益者≫であり、実体として財産を保有しているのはXであるという扱いになりますので、贈与税・不動産取得税の課税は発生しません。

そして、信託契約後の信託不動産に関する固定資産税や火災保険料の支払い、賃貸借契約の締結・更新・解除等、さらには不動産の売却についても、すべて「受託者 A」が明確な権限をもって手続きすることが可能になりますので、Xが信託不動産の管理・処分に関して契約書に署名押印したり、本人の意思確認の手続きを要請されることは、原則として一切なくなります(Xは、引き続き不動産所得を得ますので、従来通り自己の名で確定申告をする作業だけは残ります)。

つまり、家族信託を実行すれば、Xが設定した信託目的に従って、子による不動産の管理・運用が実現できますので、基本的に委託者Xの個別の事情(健康状態等)に左右されません。具体的には、もしXに認知症の発症による判断能力の低下や意思の喪失(意識不明の重体、植物状態等)が起きても、Xの承諾や本人確認を要せずに、受託者Aがその目的に従った信託財産の管理・処分を継続することができますので、Xが亡くなるギリギリまで相続税対策等の各種施策の実行が可能になるのです。

なお、受託者による信託不動産の建替えや借地の買取・売却等、重要な財産の処分行為については、信託監督人Zの同意を得なければならない規定を設けておくことで、常に法律専門職が相談役として受託者に寄り添うようなイメージになりますので、結果として、長男Aが騙されたり、不正をしないような仕組みにできます。

また、「農地(田・畑)」については、原則として農業委員会の許可又は届出を経て、現況を農地以外(雑種地・宅地・駐車場等)に転用しないと、信託財産として受託者が管理できません(現況が農地のままでは信託契約が発動できないので、農地については農業委員会への手続きを経ることを条件とする「条件付き信託契約」になります)。将来の農地転用の可能性も踏まえ、農地も信託財産に入れておくことが可能ですが、その後の取扱いについては、専門家のサポートが必要になると考えます。

信託財産たる金銭(信託財産から得られる賃料収入を含む)については、受託者が出し入れできる信託専用口座(受託者個人の名義だが親の財産の管理を目的とした口座)又は信託口口座(例えば口座名義が「X 受託者 A 信託口」となっている口座)等で管理をしますので、信託契約締結後速やかにXの預貯金口座から金銭を移動する必要があります。なお、信託監督人Zは定期的に、受託者が管理する口座等の通帳の開示を受け、使途不明金等お金の動きに不自然な点は無いかチェックしますので、この点でもXは安心です。

受託者に対しては、毎月信託財産から「信託報酬」を支払うことで、長男Aの財産管理に関する労力に対して合法的に親の財産から対価を支払うことが可能となります。この「信託報酬」の税務的な取り扱いについては、受託者側の「雑所得」としての課税の可能性や受益者側の経費に計上できるかという問題があります。信託の目的や信託財産など、家族信託の設計の仕方によっても影響を受けますので、法務と税務の専門家にご相談することが必要でしょう。

Xの死亡により信託が終了すると、信託終了時の信託財産が長男 A(又はAの子)の固有の財産(所有権の財産)として、引継がれることになりますので、実質的にその旨の遺言を作ったのと同じ効果が生じます(遺言の代用機能)。そして、効果的な相続税対策を実行した上で、先祖代々の資産を長男家系が引継ぐことができます。

もし、Xの相続発生後(=信託契約終了後)においても、納税資金の確保等の理由で、信託不動産の一部を売却したいケースも想定し、信託終了後の受託者(これを法律的には「清算受託者」と言います)に不動産を売却して現金化する権限も明記しておくことで、信託終了に伴い残余財産の権利帰属者たる「所有者A」名義にする所有権移転登記を挟まず、「受託者A」から第三者に売却できることになります。

家族信託の活用事例

A.生前の財産管理

B.不動産の共有トラブルを回避

C.資産承継における“想い”を実現

- 【家族信託活用事例C-1】子のいない地主夫婦が家産の一族承継を死守したいケース

- 【家族信託活用事例C-2】子のいない資産家夫婦が死亡の順番に関係なく自分の親族に財産を遺したいケース

- 【家族信託活用事例C-3】後妻には子がいないが前妻には子がいるケース

- 【家族信託活用事例C-4】前妻と後妻がいるがどちらにも子がいないケース

- 【家族信託活用事例C-5】内縁の妻の生活を保障したいケース

- 【家族信託活用事例C-6】老親の死後に実家を売却して分配したいケース ≪清算型遺贈代用信託≫

- 【信託活用事例C-7】老夫婦の認知症対策と妻亡き後の承継先も指定したいケース (配偶者居住権の活用との比較や遺留分対策の観点も踏まえて・・・)