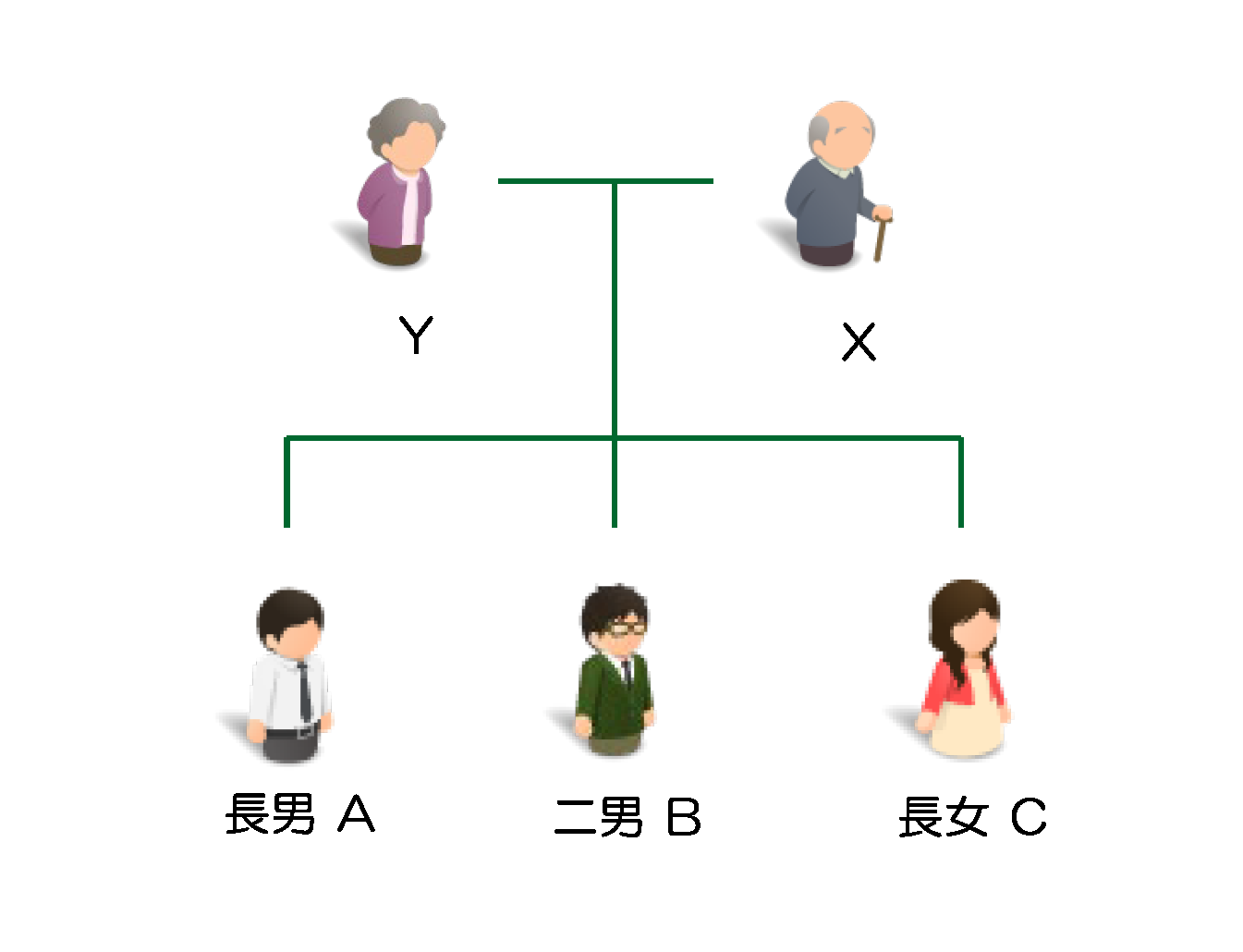

Xさん(78歳)は、認知症の妻Y(72歳)と暮らしています。近所に住む長男Aの家族が妻Yの介護のサポートをしてくれています。Xさんの子供は、長男Aの他、地方勤務の二男Bと外国人と結婚し海外に暮らす長女Cの3人です。長女Cは、20年以上両親に顔を見せず、長男Aや二男Bとも仲があまりよくありません。

Xさんは、自分が死んだら、自宅と賃貸アパート1棟を含めた財産はすべて妻Yに相続させたいと考えていますが、妻Yの亡き後、自宅は長男Aに、賃貸アパートは二男Bに遺したいと考えています。しかし、妻Yはすでに認知症が進行しており、遺言書を書けるだけの理解力はなさそうです。自分亡き後の妻Yの生活を保障しつつ、遺言の書けない妻Yに代わって、妻Y亡き後の資産の承継先までXさんが自分で指定したいと考えています。

解決策

Xは、長男Aと公正証書で信託契約を締結します。その内容は、委託者兼当初受益者をX自身、受託者を長男Aと定め、自宅・賃貸アパート及び大半の金融資産の管理を託します。X亡き後の第二受益者を妻Yに定め、引き続き長男Aに、妻Yのための財産管理と生活・介護に関する費用の給付等を託します。Xと妻Yが亡くなると信託を終了させ、残余財産については、長男Aに自宅を、二男Bに賃貸アパートを、金融資産は長男A、二男Bで分け合うように規定しておきます。

また、信託契約と同時にXの遺言公正証書も作成し、自分亡き後の信託財産以外の財産は、同時に作成する信託契約の信託財産にすべて追加信託する旨を規定しておきます。

なお、Xの相続時に長女Cから遺留分侵害額請求が来た場合は、受託者が信託財産(=妻Yの財産)から代償金を支払うことを想定します。

ポイント解説

長男Aは、受託者としてXの生前は、X及び被扶養者たる妻Yのために財産管理をし、X亡き後は、妻Yのために財産管理をします。いわば、Xと妻Yの成年後見人としての役割も実質的に担えるので、特別な事情がない限り、X夫妻が成年後見制度を利用することは想定しなくて済みます。X夫妻の健康状態によっては、どちらか一方あるいは夫婦とも入院・施設入所の可能性があるので、賃貸アパートの賃料や年金の収入、保有する現預金で賄うことが厳しくなれば、受託者たる長男Aの判断で不動産を売却処分したり、不動産を担保に融資を受けることも想定しておきます。

X亡き後に遺った財産は、遺言で信託財産以外の全遺産も信託財産に追加することで、結果としてXの遺産全てが信託財産として妻Yに遺すことができますので、妻Yが受け取る遺産の管理に全く支障が出ず安心です。また、遺産分割協議の余地を排除できるので、話し合いに参加が難しい妻Yに後見人を就けずに済みますし、“争族”の火種となりうる長女Cと話し合いをする必要もなくなります。

長女Cは、Xの死亡(一次相続)時に何ももらえないので、全財産を相続した妻Yに対して遺留分侵害額請求をすることが可能です。この場合、妻Y自身が遺留分相当の代償金を支払うことができないので、代わりに受託者たる長男Aが信託財産から支払うことになります。

妻Yの死亡(二次相続)時、残余財産から何ももらえない長女Cは、長男A・二男Bに対して遺留分侵害額請求ができるかという問題があります。まだ裁判所の判断が示されてしていないため明確に言い切れませんが、二次相続以降の受益権の移動(信託財産の承継)については、遺留分侵害額請求は及ばない、つまり遺留分の問題は一次相続の際にすべて解決済みになるという学説が有力視されています。したがって、学説どおりに判例が確定すれば、Xの当初の“想い”の通りに長男A・二男Bに財産を遺してあげることが可能となります。

≪ 「配偶者居住権」よりも「受益者連続型信託」の方がお勧めできる2つの観点≫

①自宅を処分したい場合の対応

配偶者居住権に基づき自宅に住み続けている妻Yが入院・入所せざるを得なくなったとき、空き家となった自宅を売却処分し、妻Yの介護費用を捻出したい場合には、配偶者居住権を消滅させた上で、自宅所有者(長男A)が売却手続きを実行する必要があります。そのため、自宅の売却代金は長男Aの財産になり、妻Yがその売却代金を手にできる訳ではなく、妻Yは、配偶者居住権を放棄する際に自宅所有者たる長男Aから対価を受けることしかできません(その際、妻Yに譲渡所得税が課税される可能性があります)。 一方、家族信託を導入した場合、第二受益者として指定された妻Yは、実質的に自宅を承継したことになりますので、受託者たる長男Aが売却手続きをした上で、その換価代金は丸ごと妻Yの財産(信託財産たる金銭)として自分の介護費用に使うことができます。

②認知症対策にならない

配偶者居住権は、遺言か遺産分割協議で設定することになりますので、1次相続発生前(Xの生存中)の財産管理に対しては、何らの対策(認知症による資産凍結対策)になりません。また、1次相続後の妻Yの財産管理・生活サポートについても役立つ仕組みにはなりません。 例えば、配偶者居住権で自宅建物に住み続けていた配偶者たる妻Yが入院・入所して空き家になった場合を想定しましょう。自宅所有者の承諾を得て配偶者が自宅を賃貸に出して収益を得ることができますが、配偶者が認知症等で自ら貸主として賃貸ができない状況になれば、それも困難になります。また、もし自宅売却のために配偶者居住権を放棄して、その対価を長男Aから妻Yが貰った場合でも、その対価たる金銭の管理を自分でできない健康状態になれば、その対応策を別途講じなければなりません。

以上を踏まえまして、節税効果が見込めることよりも、高齢の夫婦(老親)の生涯を万全に支えることを最重要視するのであれば、家族信託の「受益者連続型」の方がベターということが言えます。

※ 「配偶者居住権」についての詳細はこちら ↓

配偶者居住権とは? 制度の概要と活用例を分かりやすく解説【2020年最新版】

家族信託の活用事例

A.生前の財産管理

B.不動産の共有トラブルを回避

C.資産承継における“想い”を実現

- 【家族信託活用事例C-1】子のいない地主夫婦が家産の一族承継を死守したいケース

- 【家族信託活用事例C-2】子のいない資産家夫婦が死亡の順番に関係なく自分の親族に財産を遺したいケース

- 【家族信託活用事例C-3】後妻には子がいないが前妻には子がいるケース

- 【家族信託活用事例C-4】前妻と後妻がいるがどちらにも子がいないケース

- 【家族信託活用事例C-5】内縁の妻の生活を保障したいケース

- 【家族信託活用事例C-6】老親の死後に実家を売却して分配したいケース ≪清算型遺贈代用信託≫

- 【信託活用事例C-7】老夫婦の認知症対策と妻亡き後の承継先も指定したいケース (配偶者居住権の活用との比較や遺留分対策の観点も踏まえて・・・)