1. 高齢者の柔軟な資産運用・節税対策

成年後見制度を利用すると相続税対策や積極的な資産運用(例:生前贈与、不動産の買い換えや収益不動産(アパート・マンション等)の建設、株式・投資信託・外国為替等ハイリスク・ハイリターンの金融商品の購入、生命保険契約の締結等)はできなくなります。

それが、成年後見制度の一つの限界と言えます。

そこで、元気なうちから資産の運用・処分方針等を決定した上で、信託契約において信頼できる親族等を受託者として資産を預けることで、これらを実現することができます。

これは、信託が持つ「意思凍結機能」を活用したものです。

「意思凍結機能」は、信託を一旦設定すれば、その後に委託者(=資産の所有者)の意思能力・判断能力の喪失等の事情が生じても、信託設定時の委託者の意思を維持・尊重し、信託の目的に従って受託者が引き続き信託財産の管理・処分をすることができるという機能です。

これにより、成年後見制度の利用では実現できなかった相続税対策・資産承継対策が、ご本人の亡くなるギリギリまで講じることができるようになります。

2. 資産承継・事業承継問題への対応

通常の遺言であれば、自己の資産を誰に相続させるかという一世代(1回限りの財産の移転)までしか資産の承継先を指定できません。

したがって、それを引き継いだ者が更にその先どのように資産を承継させるか(どのような遺言を書くか)を拘束することができません。

しかし、信託の仕組みを導入することで、民法の法定相続の概念にとらわれない柔軟な承継先の指定が何段階(何世代)にもわたって可能になります。

つまり、2次相続発生以降の代々にわたる承継の順序を指定して、資産承継(経営権承継)の道筋をご自分の意思で作り上げることができます。

3. 不動産の共有化(共同相続化)対策

一つの不動産が遺産の大半を占めるような相続のケースでは、当該不動産を共同相続人の一人が引き継ぎ、他の相続人は代償財産として預貯金を相続するような遺産分配が難しい場合があります。

しかし、将来において不動産を共同相続してしまうことは大きなリスクを伴います。

つまり、共有不動産は、共有者全員が同意・協力しないと換価処分等ができませんので、共有者間で確執があると、不動産の有効活用ができなくなる可能性があります。

そこで、不動産を所有権として共同相続するのではなく、当該不動産を信託財産とする信託を設定し、受益権を共有化します。すると、共有者としての権利・財産価値は維持しつつ、管理処分権限を受託者に集約させることで、不動産の“塩漬け”を防ぐことができるようになります。

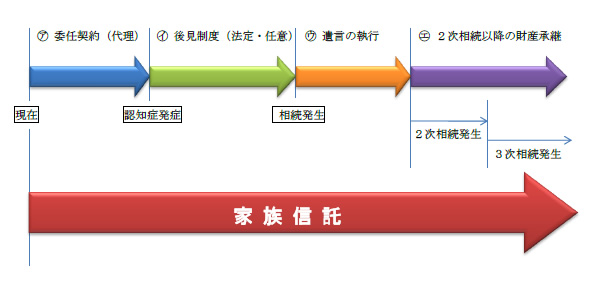

4. 委任(財産管理)契約と後見制度と遺言の機能の良いとこ取り

下記の4つ機能をすべて一つの「信託契約」で実現することが可能になります。

㋐元気なうちから本人に代わり財産を管理・処分する権限を与える≪委任契約の代用≫

㋑本人の判断能力低下後における財産を管理・処分する権限を与える≪成年後見制度の代用≫

㋒本人の死亡による資産の承継先を自由に指定できる≪遺言の代用≫

㋓通常の遺言では無効とされていた2次相続以降の財産の承継先の指定ができる≪後継ぎ遺贈の実現≫

5. 遺産受取方法の多様化

通常の遺産相続の場合、原則として一括で遺産を受け取ることになります。

この場合に、浪費家の子や未成年者の子が一度に高額な遺産を受け取るとすぐに浪費してしまうリスクがあると心配される親御さんがいるのも事実です。

このようなケースの対応策として、信託の仕組みを利用することで、遺産の中から毎月の生活費として“定額給付”にすることや子が成人した時にまとまった給付をするような“始期付給付”など柔軟かつ多様な受取方法の指定が可能となります。

6. 相続発生時でもスムーズな財産管理

通常、相続の発生により、遺言執行者が遺言に基づく執行業務を行うまで遺産が凍結されることになります(例えば、預貯金は、解約・払戻手続きが完了するまで日数がかかります)。

しかし、信託を設定している場合、委託者(受益者)の死亡により信託が終了しない仕組みに設計にしておけば、相続発生後も受託者がこれまで通りの財産管理を継続できるというメリットがあります。

つまり、相続発生から遺言執行が完了するまでの資産凍結の期間を排除できることができます。

7. 財産隔離機能を利用したリスクヘッジ

信託財産は、委託者固有の財産とは隔離されますので、詐害行為にならない範囲においては、委託者の債権者からの差押えを回避したり、自己破産・民事再生等による清算対象の財産から除外ことが可能になります(もちろん、受託者の固有の財産とも隔離され管理することになります)。

8. 親族後見への監督機能

被後見人を受益者にし、毎月一定額を生活費として親族後見人に給付することで、親族後見人の不透明な財産管理・財産消費を防ぐことが可能になります。

最近多発している親族後見人による本人資産の浪費・横領事件を防止する一つの手立てとなり得ます。