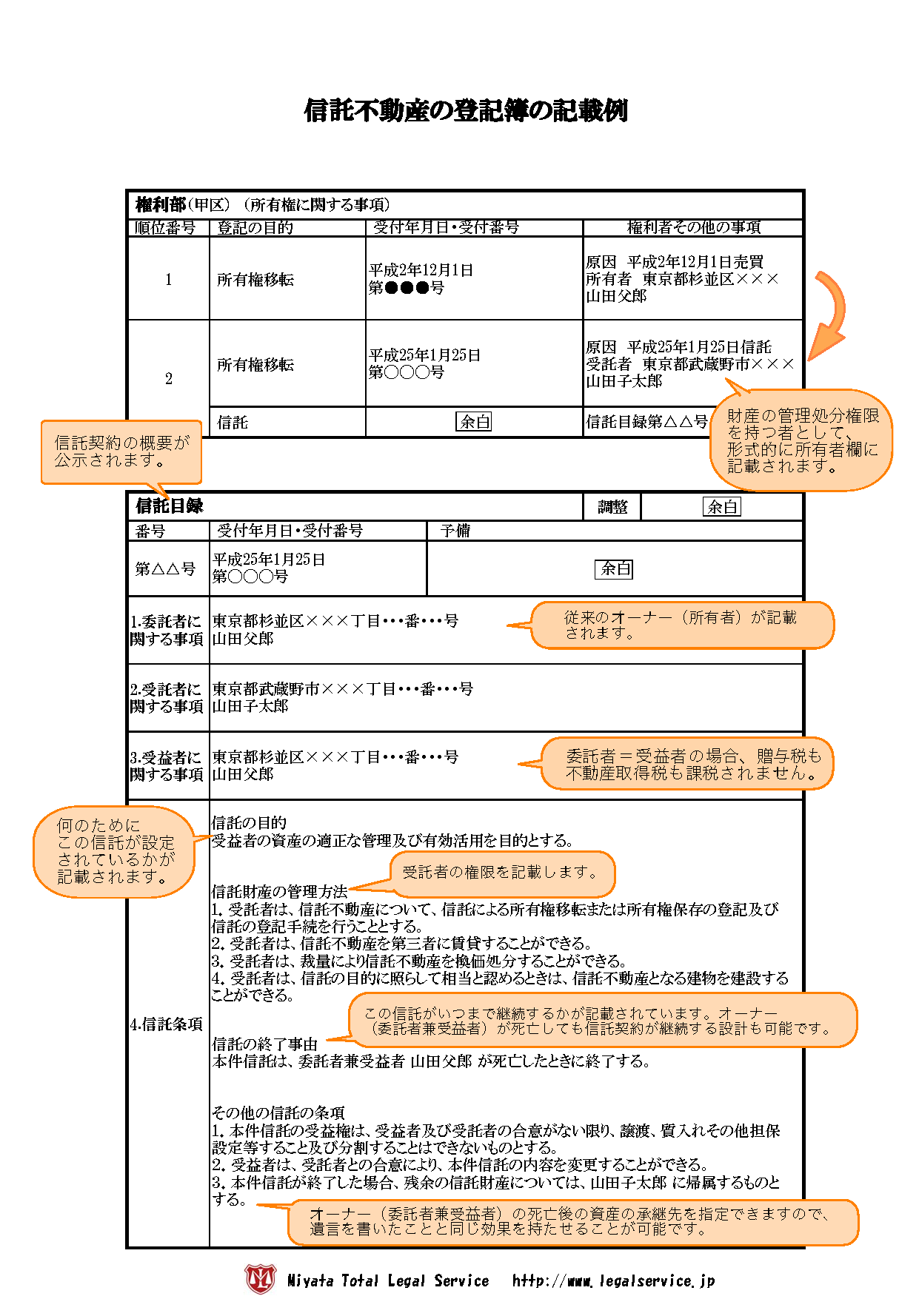

信託不動産の登記簿記載例

信託契約により不動産を信託財産に入れた場合、登記簿(登記事項証明書)の甲区(所有者等の記載欄)に当該不動産の管理者(管理処分権限を持つ者)として、「受託者」の名前が記載されます。

登記手続き上は、「信託」を原因として所有者から受託者への所有権移転登記手続きとなりますが、これは形式的な所有権移転であり、実質的に財産権の移転が行われたかどうかは、受益者が従来の所有者(=委託者)と同一人物かどうかで判断します。

つまり、従来の所有者たる委託者が、そのまま信託の受益者となる場合には、財産権が所有権から受益権に代わっただけで、実質的な財産の帰属は変更がないことになりますので、贈与税の課税対象にも、不動産取得税の課税対象にもなりません。 信託財産となった不動産の登記簿には、必ず「信託目録」が作られ、信託目録の中で、この信託の目的や存続期間、受託者の権限等、重要な項目はすべて登記簿に記載され公示されることになります。

これにより、受託者の管理処分権限がどこまであるか、信託監督人等の同意権者がいないかどうか等、当該不動産の取引に入ろうとする者がきちんと確認できるようになっています。

実際に、不動産登記事項証明書の記載イメージは、下記の通りになります。

この例では、委託者=受益者が父親である「山田父郎」。

お父さんが亡くなるまでの老後の財産管理を担うのが長男たる「山田子太郎」という設定です。

← 前のページへ:« 家族信託と成年後見制度の比較表

→ 次のページへ:家族信託を確実かつ効果的に実行するための7箇条»