X(75)は、一人息子Aと離れて一人暮らしをしていましたが、火の不始末など独居生活への不安や食事の準備など健康管理の不安を解消すべく、先日老人ホームに入所をしました。

空き家になったXの自宅は、息子Aが住むことも無いので、毎月の施設利用料を確保するためにも、この1~2年を目安に売却したいと考えています。

最近物忘れがみられるようになってきたので、1~2年後にいざ売却する段になって、Xの判断能力が低下し、スムーズな売却に支障が出ることを心配しています。

なお、敷地の広い実家は、かなりの高値で売却できる可能性が高く、税理士等の専門家に相談したところ、詳細な老後の収支シミュレーションをした結果、Xが長生きしても使いきれずに、相続税の納税が発生するくらいの金融資産が手元に残る可能性がかなり高いことが指摘されています。そこで、Xの了解のもと、相続税対策も兼ねた余剰資金分の運用の余地も確保しておきたいと考えています。

解決策

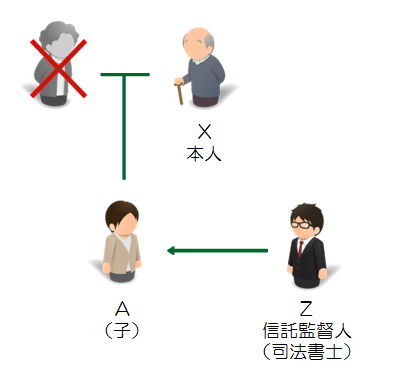

Xは、息子Aとの間で、委託者兼受益者をX、受託者を息子Aとして、自宅不動産を信託財産とする信託契約を締結します。

また、信託契約の中で、信託監督人として司法書士Zを指名し、契約締結時から継続的に関わり続けることを依頼します。

受託者たる息子Aには、信託監督人の同意を得た上で、自宅不動産を売却できる権限を与えておきます。さらには、信託監督人の同意を得て、老後資金を枯渇させない程度の余剰資金で駅前の賃貸不動産を購入することもできるような権限も託します。

ポイント

息子Aには、自宅不動産の管理処分権限を与えるが、悪質な業者に騙されることなく、適切な時期に適正な価格で売却できるように、信託監督人である司法書士Zの同意を得なければ、売却できないようにしておきます。こうすることで、財産に関する重要な判断には必ず法律専門職が関与する仕組みになりますので、Xにとっても息子Aにとっても、大きな安心です。

息子Aは、売却価格とそのタイミングを信託監督人Zと相談しながら決定し、信託監督人は、売却条件等につき精査した結果、問題が無ければ同意をする(売却の時点で幸いにもXが元気であれば、もちろんXの意向を最大限尊重することになる)。

登記簿上の形式的な所有者となる受託者Aが、実際の売主として売却手続きを担い、その売買代金から諸費用(不動産仲介手数料、信託監督人報酬など)を控除し、残った多額の手許現金を受託者名義の信託専用口座で管理します。年金受取や施設利用料等の口座引落に設定されているX名義の主要な銀行口座の残高が減ってくれば、その都度信託専用口座からXの口座に送金することにより、入所費用の支払いも、余剰資金の管理も万全になります。

さらに、多額の預金の中から、Xの生涯にわたる老後の資金に支障が出ない範囲で、お手頃な投資物件があれば、信託監督人の同意のもと受託者が購入することで相続税の節税と資産の有効活用が実現できます。信託監督人は、前述の売却手続きに関与すると共に、売却後の多額の金銭管理が適正に行われていること、無理のない範囲で資産運用がなされているかをチェックしたり、アドバイスをしたりします。

なお、家族信託を導入しないまま、しかも実家の売却をする前にXが判断能力を喪失してしまった場合、Xが自ら売主として売却することはできなくなります。そうなると、成年後見制度を利用して、成年後見人(負担はかかりますが長男Aが後見人になるのがベターです)から売却することしかできません。しかし、後見制度の制度趣旨上、後見人が本人の財産を運用することはできませんので、売却代金は、施設利用料の引落し以外は特に使われることなくそのまま将来の相続を迎えることになります。つまり、単に実家を売却することが目的であれば、成年後見制度の利用で目的は達成できますが、さらに売却後の金銭の運用や相続対策まで選択肢を確保したいという希望があれば、家族信託という選択肢がほぼ唯一の選択肢になります。

最後に、本件は「居住用財産の金3,000万円控除」の特例が適用できますが、それでも譲渡所得税の納税が発生することが予想されます。もしXの判断能力の低下によりX自らが確定申告手続きを行えない場合は、譲渡所得税の納税手続きの代理を受託者Aが行うことも考えられます。

家族信託の活用事例

A.生前の財産管理

B.不動産の共有トラブルを回避

C.資産承継における“想い”を実現

- 【家族信託活用事例C-1】子のいない地主夫婦が家産の一族承継を死守したいケース

- 【家族信託活用事例C-2】子のいない資産家夫婦が死亡の順番に関係なく自分の親族に財産を遺したいケース

- 【家族信託活用事例C-3】後妻には子がいないが前妻には子がいるケース

- 【家族信託活用事例C-4】前妻と後妻がいるがどちらにも子がいないケース

- 【家族信託活用事例C-5】内縁の妻の生活を保障したいケース

- 【家族信託活用事例C-6】老親の死後に実家を売却して分配したいケース ≪清算型遺贈代用信託≫

- 【信託活用事例C-7】老夫婦の認知症対策と妻亡き後の承継先も指定したいケース (配偶者居住権の活用との比較や遺留分対策の観点も踏まえて・・・)