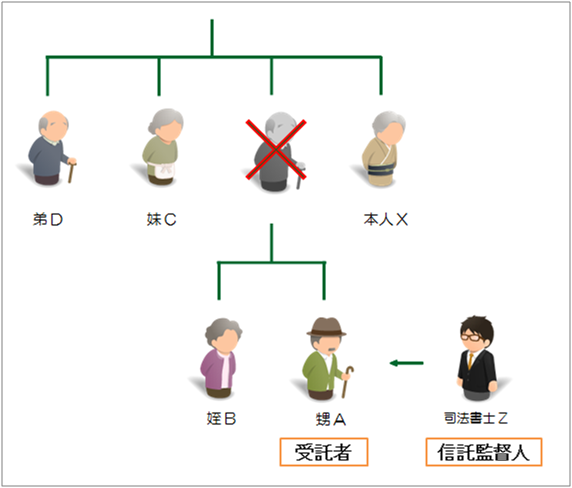

X(80)は、独身で一人暮らしをしています。

所有する資産は、自宅である都内の戸建(時価1億円弱)ですが、この家を継いで住んでくれるような親族はいません。

自分が死んだら、空き家となる実家(自宅不動産)を売って、その売却代金を自分の兄弟や甥姪(ABC)に遺産として残してあげたいと思っています(Xと疎遠な弟Dには、財産を残す必要は無いと考えています)。

自分が死んだ後のことは、親戚の中でも一番信頼でき、自分を気にかけてくれている甥Aに頼みたいと思っています。

解決策

Xは、遺言公正証書の中で、プラスの遺産全て(自宅不動産と預金など)を信託財産とし、受託者を甥A、受益者を甥A・姪B・妹C(受益権割合は、A:B:C=2:1:1)、信託監督人を司法書士Zとする遺言信託を設定します。

また、遺言執行者に司法書士Zを指名しておきます。

司法書士Zは、Xの死後、遺言執行者として遺産を取りまとめた上で、残ったプラスの遺産を受託者Aに引き渡します。

受託者Aは、自宅不動産を売却した上で、その売却益と信託金融資産を受益権割合に基づいてABCに分配します。

ポイント

遺産の取りまとめ(相続財産の調査、遺品の換価処分・廃棄処分、預貯金の解約払戻、未払いの公租公課・医療費等の相続債務の支払いなど)を行い、残ったプラスの遺産を受託者たる甥Aに引き渡します。

甥Aは、信託監督人たる司法書士Zと相談しながら、自宅不動産の売却時期・売却価格を決めます。

なお、不動産の登記簿は、遺言執行者Zと受託者Aの共同申請により、Xから受託者A名義に所有権移転登記をすることになり、受託者Aが登記簿上の形式的な所有者として当該不動産を売却することになります。

不動産売却後、その売却代金を含めた信託金融資産を受託者が取りまとめ、甥A・姪B・妹Cの3名の受益者に分配します。

信託財産全ての分配が完了した時点で、信託が終了します。

清算型遺贈との相違点

遺産たる不動産を換価処分して、残った金銭を相続人や受遺者に遺産分配する方策は、「清算型遺贈」として遺言執行者が担うのが一般的ですが、本件ではそれを家族信託(遺言信託)の仕組みを活用して、同様の効果を実現しております。

清算型遺贈と本件遺言信託との相違点は、下記のとおりです。

本件を清算型遺贈による不動産の換価手続にする場合は、Xから法定相続人への相続登記が必要となりますので、法定相続人たるABCDが一旦所有者として登記簿に記載されます。

その後、遺言執行者が売主として売買による所有権移転登記手続きをすることになります。

したがって、ABCDが売主として、不動産取引の場に立ち会ったり、委任状や印鑑証明書を提出する必要がないことは、家族信託の場合と同様です。

実際両者に違いが出てくるのは、売却に伴い譲渡益が発生し、譲渡所得税を納めなければならないケースです。

清算型遺贈の場合は、機械的に登記簿上の所有者が売却益を得たという取り扱いになり、ABCDに対して譲渡所得税が課税されます。

遺産を受け取らない法定相続人(今回の事例では弟D)に対しても譲渡益が課税される事態になりますので、当該相続人とのトラブルにならないために、実務上は、遺言執行者が弟Dに課せられる所得税額相当を遺産から支払うことで、相続人間のトラブルを防ぐ手立てを講じる必要があるかもしれません。

さらに、弟Dについては不動産売却による所得が増えたことで、翌年の健康保険料の負担が増加する可能性があります。

場合によっては、弟Dが負担限度額認定がもらえなくなる等の様々な影響が出る可能性もあります。

その点、遺言信託による売却の場合は、Xが亡くなった時点で、甥A・姪B・妹Cの3名が遺産を相続したことになり、その後の不動産売却に関する所得税課税の問題も弟Dを巻き込むことなく、ABC間だけで処理できることになり、非常にスムーズな処理が可能となります。

【キーワード】家族信託,実家,空き家,清算型遺贈,譲渡所得税,遺言執行者,

家族信託の活用事例

A.生前の財産管理

B.不動産の共有トラブルを回避

C.資産承継における“想い”を実現

- 【家族信託活用事例C-1】子のいない地主夫婦が家産の一族承継を死守したいケース

- 【家族信託活用事例C-2】子のいない資産家夫婦が死亡の順番に関係なく自分の親族に財産を遺したいケース

- 【家族信託活用事例C-3】後妻には子がいないが前妻には子がいるケース

- 【家族信託活用事例C-4】前妻と後妻がいるがどちらにも子がいないケース

- 【家族信託活用事例C-5】内縁の妻の生活を保障したいケース

- 【家族信託活用事例C-6】老親の死後に実家を売却して分配したいケース ≪清算型遺贈代用信託≫

- 【信託活用事例C-7】老夫婦の認知症対策と妻亡き後の承継先も指定したいケース (配偶者居住権の活用との比較や遺留分対策の観点も踏まえて・・・)

D.争族トラブル防止

E.事業承継

F.福祉型信託