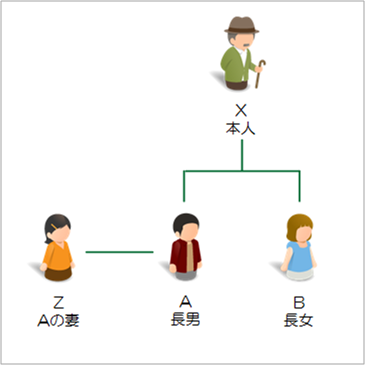

Xは、同居して老後をみてくれる前提で、結婚したばかりの長男Aに自宅不動産及びある程度の預貯金を生前贈与しようと考えています。

しかし、長男Aは新婚でまだ子供がいません。もし、この状態で贈与後に長男Aが先に死んでしまうと、Xの自宅不動産とその預貯金は、長男Aのお嫁さんZに相続分が発生してしまいます。大きな財産を手にしたZが傍若無人な振る舞いをし、Xが将来家を追い出されてしまうかもしれないという不安や元々Xの財産であったものが将来Z側の親族に持って行かれてしまうのではという危機感を持っています。

また、長男Aに生前贈与しても、事業を営む長男Aが財産を散逸しないように、従来通り自宅不動産及び預貯金の実質的な管理権限はXの手元に残しておきたいと考えています。

解決策

Xは、自宅不動産及び預貯金を長男Aに生前贈与します。それと同時に長男Aは父親Xと間で、受託者をX、受益者を長男A、贈与した不動産及び預貯金を信託財産とする信託契約を締結します。

もしAがXより先に死亡した場合でも、信託契約は終了させず、第二次受益者を長男Aの妻Zとし、第三次受益者をまだ産まれていないAとZの間の子にしておきます(AZ間に子供が生まれなければ、第三次受益者を長女B側の親族に設定することも可能です)。

受託者Xが死亡した場合は、信託は終了し、残余財産は、長男Aが生きていれば長男A、長男Aが既に他界していればZや長男AとZの子供に帰属させるように規定します。

ポイント

Xは受託者として、信託財産を管理・処分する権限を持ちますので、長男Aに贈与した後も、これまで通りXが不動産及び預貯金の実質的な管理を行うことができます。

だからといって、預貯金について、将来のXの相続発生時において“名義預金”(名義はAであるが、単なる名義を借りただけで実質的な所有者がXであるとして税務上扱われること)としてXの相続財産に算入されることはありません。

また、信託の≪倒産隔離機能≫により、長男Aが事業を失敗しても、自宅不動産をすぐに差押えされることを回避できます。

もし万が一、長男AがXよりも先に死亡した場合でも、第二次受益者をZとしておくことで、財産権としてはZに相続させるが、実質的な管理の権限は、引き続きXが保持できます。

一方、受託者Xが死亡した場合は、信託を終了させ、残余財産の帰属先を指定することで、遺言を書いたのと同じ効果を得られます。

なお、この生前贈与+信託契約のスキームを組んだとしても、Xの長女Bについては、Xの遺産に対する法定相続分(1/2)あるいは遺留分(1/4)の権利がありますので、それに見合うだけの財産を確保できるように配慮をした遺言書を別途Bのために作成しておくことは必要でしょう。

家族信託の活用事例

A.生前の財産管理

B.不動産の共有トラブルを回避

C.資産承継における“想い”を実現

- 【家族信託活用事例C-1】子のいない地主夫婦が家産の一族承継を死守したいケース

- 【家族信託活用事例C-2】子のいない資産家夫婦が死亡の順番に関係なく自分の親族に財産を遺したいケース

- 【家族信託活用事例C-3】後妻には子がいないが前妻には子がいるケース

- 【家族信託活用事例C-4】前妻と後妻がいるがどちらにも子がいないケース

- 【家族信託活用事例C-5】内縁の妻の生活を保障したいケース

- 【家族信託活用事例C-6】老親の死後に実家を売却して分配したいケース ≪清算型遺贈代用信託≫

- 【信託活用事例C-7】老夫婦の認知症対策と妻亡き後の承継先も指定したいケース (配偶者居住権の活用との比較や遺留分対策の観点も踏まえて・・・)

D.争族トラブル防止

E.事業承継

F.福祉型信託