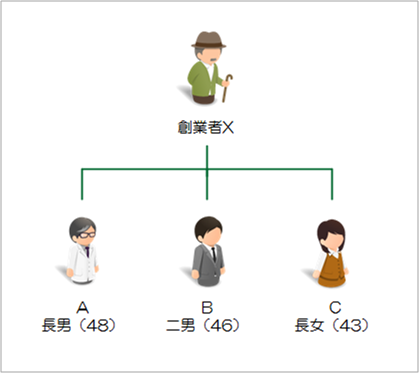

甲社の創業者である代表取締役Xは、自社株(未上場会社)を100%保有するオーナー社長です。

子供は、長男A、二男B、長女Cの3名ですが、後継者としては二男Bを考えています。

今期の会社の業績は悪く、純資産がマイナスですが、来期以降は業績の回復が見込まれます。

そこで、今のうちに自社株を後継者として会社に入っている専務取締役の二男Bに生前贈与しておき、円滑な事業承継を図りたいと考えています。

ただし、まだ引退するつもりはないので、代表権も経営権も当分はXの手元に残しておきたいという希望があります。

解決策

Xは、公正証書による書面で甲社株式すべてを信託財産とする自己信託を設定します。

その内容は、受託者をX自身(つまり委託者=受託者)、受益者を二男Bとします。

Xは、受託者として引き続き甲社株の議決権を行使できるので、実質的に甲社の経営権を残したまま、株式を後継者である二男Bに贈与しておくことができます。

Xの死亡により信託は終了するように定め、X死亡の際には、確定的に二男Bが甲社株式を取得し、議決権を行使(経営権を掌握)できるようになります。

ポイント

自己信託の設定により、その時点で甲社株式は受益者たる二男Bの資産となりますので、税務上は、Xから受益者である二男Bに甲社株式が贈与されたものとみなされ、贈与税の課税対象となります。

※ 「自己信託」=「子への生前贈与」+「子から親への逆信託」のイメージ

しかし、今期の業績不振により甲社の株価評価が低ければ、贈与税は課税されずにスムーズに後継者への株式の承継ができます。 Xは、受託者として引き続き甲社株の議決権を行使できますので、実質的に甲社の経営権を残したまま、株式を後継者である二男Bに贈与しておくことができることになります。

なお、甲社の株主名簿には、議決権を行使する者として「受託者 X」として記載されることになります。

遺言による事業承継スキームとの相違点

遺言により二男Bを甲社株式の承継者と指定することは可能ですが、以下の点において、信託を活用するスキームにメリットがあると考えられます。

(あ)相続時の株価値上がりリスクの回避

遺言による承継の場合、将来Xが死亡する時点で甲社の業績が良ければ、株価評価が大きなプラスとされ多額の相続税を課せられるリスクを負うことになります。一方、株価の低い今のタイミングで自己信託による実質的な生前贈与を実行することで、遺言による承継の場合、将来のXの死亡する時点で甲社の業績が良ければ、株価評価が大きくなり多額の相続税を課せられるリスクを負うことになります。

一方の自己信託の場合、株価の低い今のタイミングで実質的に後継者に贈与したことになりますので、将来の遺産から自社株を切り離すことができ、結果として相続税対策を図りつつ円滑な事業承継を実現できます。

(い)直接的な遺留分減殺請求の対象財産から外せる可能性

将来二男Bが甲社株式を遺言により取得した際、もし長男Aや長女Cの遺留分を侵害している場合、遺留分侵害額請求を受ける可能性が高く代償金の負担リスクが高くなります。

一方の自己信託の場合、生前に自社株を移動しているので、遺留分の対象財産に入れられずに済む可能性があります(もちろん、遺留分権利者が徹底的に争ってきた場合、相続開始前10年の贈与まで遡って遺留分算定基礎財産に入れられることは避けられませんが)。

そこで誕生したのが「中小企業経営承継円滑化法」ですが、この法律を利用すれば、下記のメリットがあります。

- 贈与株式等を遺留分算定基礎財産から除外(除外合意)

- 贈与株式等の評価額を予め固定化できる(固定合意)

ただし、この法律の適用の要件として、事前に関係者全員(推定相続人全員)の合意が必要となっているので、実務上は非常に活用しづらいのが現状です。

(う)後継者に対し自覚・責任感・安心感を与えられる

遺言は、理論上いつでも何度でも書き替えることができるので、事業を承継予定の二男Bは、本当に自分が経営権を承継できるのか、相続が発生するまでは不安定な地位にあるといえます。

一方、自己信託は、親が元気なうちから後継者指名を受けることを意味しますので、二男Bに対し後継者としての自覚と責任感、安心感を与えることができます。

種類株を活用した事業承継スキームとの相違点

自己信託の代替手段として、無議決権株式を発行し、その株式を全て後継者に贈与して、議決権のある株式だけオーナー社長の手元に残す方策があります。あるいは、拒否権付株式(いわゆる“黄金株”)を発行し、オーナー社長がこの株式のみ手元に残し、それ以外を後継者に贈与するという方策もあります。

この種類株との比較についても、以下の点において信託を活用する方策にメリットがあると考えられます。

(あ)種類株導入の手間

無議決権株式や拒否権付株式を導入するには、株主総会の特別決議(議決権の過半数の出席かつ出席株主の議決権の3分の2による賛成)による定款変更が必要となりますので、オーナー社長が100%株主であれば問題はありませんが、もし親族・従業員等に株式が分散している場合は、種類株の導入に向けて株主への説明が必要となり、株主の理解を得るのが難しい場合もあり得ます。

また、定款変更決議後、会社の登記簿にも種類株の導入と発行の旨を登記しなければなりません(外部の人間が甲社の会社謄本をみれば、種類株を導入していることが分かります)。

(い)後継者が先立つリスクへの対応

二男Bが保有する種類株は、二男Bが遺言で特別の配慮(後継者への株式の遺贈)をしておかない限り、二男Bの死亡により、その法定相続人たる配偶者や子に行ってしまいます。二男Bの急死により、急きょ長男A又は長女Cが後継者になれば、二男Bの配偶者や子から株式を回収する(買い取る)必要が出てきます。

一方、信託を設定する場合、万が一二男Bがオーナー社長よりも先に(信託期間中に)急死する場合に備え、第二受益者として長男A又は長女Cを予め指定しておくことで、後継者でない二男Bの配偶者や子に意図せず自社が保有されることを防げます。

(う)後継予定者が跡を継がないリスクへの対応

二男Bを後継者とする前提で株式を生前贈与しても、結局二男Bが跡を継がずに会社を去ってしまうこともあり得ます。あるいは、二男Bには経営者としての資質・才覚が無いと判断すれば、Xは後継者指名を変更することも考えられます。

そんな場合であっても、一旦株式を贈与してしまったら、それを新たな後継者に引き継がせるには、株の所有者たる二男Bの同意が必要になります。一方、信託の場合、「受益者変更権」を信託の中で設けておき、オーナー社長にその権限を持たせておくことで、もし万が一、後継者にならない二男Bが自主的に株を引き渡さなくても、“最終手段”として株主たる地位(受益権)を新たな後継者に強制的に移動させることも可能となります。

【キーワード】家族信託,自己信託,事業承継,自社株,中小企業,生前贈与,贈与税,みなし贈与,受益者変更権,

家族信託の活用事例

A.生前の財産管理

B.不動産の共有トラブルを回避

C.資産承継における“想い”を実現

- 【家族信託活用事例C-1】子のいない地主夫婦が家産の一族承継を死守したいケース

- 【家族信託活用事例C-2】子のいない資産家夫婦が死亡の順番に関係なく自分の親族に財産を遺したいケース

- 【家族信託活用事例C-3】後妻には子がいないが前妻には子がいるケース

- 【家族信託活用事例C-4】前妻と後妻がいるがどちらにも子がいないケース

- 【家族信託活用事例C-5】内縁の妻の生活を保障したいケース

- 【家族信託活用事例C-6】老親の死後に実家を売却して分配したいケース ≪清算型遺贈代用信託≫

- 【信託活用事例C-7】老夫婦の認知症対策と妻亡き後の承継先も指定したいケース (配偶者居住権の活用との比較や遺留分対策の観点も踏まえて・・・)